こんにちは。現役インフォプレナーのジルです。

これまでのFX考察は以下からご覧ください。

※本記事に記載しているのは、あくまで私が行ってきたFX戦略の「一部」であり、「一つの考え方」になっていますので、あくまで参考のためにご参照ください。なお、当情報の影響で万が一あなたの投資活動で損害が発生したとしても、一切責任は負いかねることをご了承ください。

【PR】未経験OK!初月で月収27万円が実証された最新ネット副業!

誰でも「稼げるのが当たり前」な稼ぎの仕組みとは?「稼げる体質」を身に着けよう!

【PR】PC初心者でも「コピペを繰り返すだけで」アフィリエイトが成功する月収100万円副業!

↓↓主な取り組みは「コピペ」だけ!ルーチンワークは1セット約3分!これがあなたの行う「すべて」です!↓↓

経済指標を使いこなす

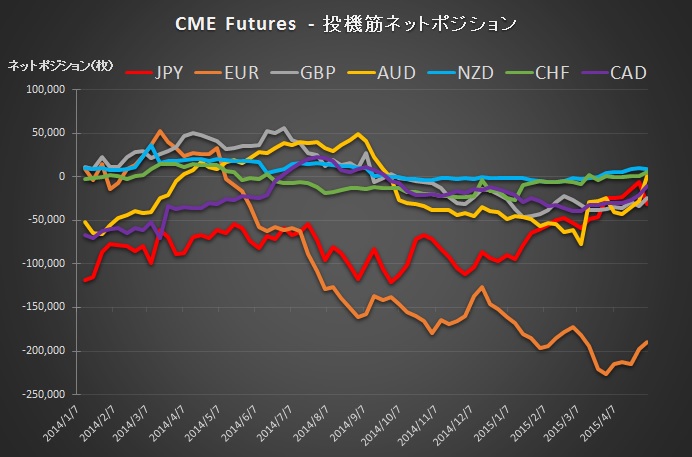

実際の需要と投機が市場を動かすときの特徴

投機が入りがちな時間と動きの特性

一部の投機筋は短期的な動きに焦点を当てており、他の投機筋は中長期的にポジションを保持していますが、デイトレーダーは短期的なポジションの動きに焦点を合わせることが重要です。

そして投機的な動きは決まった時間帯に固定されている傾向にあり、例えばアジア市場ではニューヨーク市場の終わりから早朝のニュージーランド市場にかけて入るものがあります。

この時間帯は参加者が少なくそれほど大きな玉でなくとも動くことから、買いまたは売りを仕掛けやすいという側面もあります。

特にニュージーランド準備銀行RBNZが金融政策などを発表する際、急激に値が動く傾向にあるものの、相場はすぐに元のレベルに戻ることが多いです。

またアジア市場では週の初めに、前週のニュースに反応する形で朝いちばんから大きな額の玉が出て、相場が一方向に跳ね上がることも少なくありません。

しかしニュースの種類によっては、アジア市場でトレンドが出来たとしても、ヨーロッパ市場の夕方6時頃からは完全に反対の流れになる事もよく起こります。

これは東京市場のニュースの解釈とヨーロッパの解釈の違いから起こることもありますが、寧ろ東京勢のポジションを切らせようとする投機的な動きに近いように思われます。

また投機的な玉は、アジア市場よりもヨーロッパおよび米国市場の方が大きく動きます。

ヨーロッパとアメリカ市場の方がより活発になっている理由がこれだと考えられています。

いちおう日本のバブル経済の時代では、日本の機関投資家や投機を好む企業が東京市場を大きく動かしていましたが、今ではほとんど見られません。

ちなみに世界的な投機筋といえばヘッジファンドになります。

ヘッジファンドは短期的なポジションだけでなく数ヶ月単位で保有することも多く、それもデリバティブを多用することから市場を動かすほどの規模で取引を行います。

結局のところ投機筋が入るときというのは、背景に何らかの材料や噂があるときに入ってくることが多いものです。

それに基づいて大きなポジションで攻めてきますが、噂などの場合にはポジションを迅速にクローズしてきます。

一方で確かなニュースの場合、ポジションは比較的長い期間で保有してくる傾向にあります。

通常のデイリーで仕掛けてくるようなポジションは大抵がその日のうちにクローズしてくることが多く、結果的にニューヨークの午後には材料がなくてもそれまでの動きに対して、反対の動きが入りやすくなります。

実需取引が市場を動かすとき

まず、実需といっても貿易など実際にモノに対する手当を行う取引と、生保や損保等の機関投資家等の資本取引の大きく2つに分かれます。

たとえば、日本の場合を考えてみましょう。

貿易取引は輸出と輸入に分けられます。

輸入業者の場合

輸入代金の支払いのため、外貨を買って円を売る輸入業者の取引の場合は、ユーザンスといって期間が大抵3カ月とか4カ月に限定されます。

そのため決まった時間帯に買いを入れてくることが多くみられます。

例えば朝の10時の仲値を基準に、輸入業者に外貨の売り予約を入れます。

そのために、インターバンクはなるべく高いレートを付けようとする動きが目立ちます。

特に「ゴトウビ」と呼ばれる日はいつもより外貨買いが多くなるということから、10時にかけて上昇することが多いというのはそのためです。

輸出業者の場合

輸出業者の場合は、物を売った代金がドルなどの外貨で海外から送金されてきますが、円転といって外貨を円に替えるタイミングは期間の縛りがないため、為替レートを見ながら比較的円安の時を狙って為替予約を入れてきます。

また、大手の輸出業者は社内で前もって想定為替レートを設定し、一定のレベルで売りを出してくるため、比較的彼らの動きは読むことができます。

実需の場合は売り切りや買い切りとなるため、そのまま市場に放出されたままになります。

そのため、戻りを待っていても戻らないということになります。

例えば、東京市場で自動車会社がドル円でまとまった為替予約を出したとしたら、そのままドルの上値は重くなったままになり、その後も戻しは限られることになります。

また、一方向に大きく動いた時などはその途中でロスカットなどを巻き込むために、その分もその日のドルが供給過多となるため、更に戻りにくくなります。

実需の為替予約は実際のその場の取引だけでなく、オプション取引なども活用します。

例えば実需を伴う為替のオプション取引では、満期日のカットオフタイム(日本時間15時)などで大きな動きがみられた時などは、戻しが鈍くなります。

そのような時は実需売りと同様に、その動きのあった為替のレベルは覚えておきます。

その近辺のレベルは、その他の会社なども同じような実需取引の動きが出やすいレベルでもあるからです。

ディーラーや投機筋は実需を利用してくる

実需の取引では、一方向に動いた後は殆どそのまま戻らないでその日が終わってしまうことが多いと説明しましたが、実際には実需の玉に対してそれを受けたインターバンクディーラーは、自分達のポジションを上乗せすることで利益を得ようとします。

また、そのような動きの時には一般の投機筋なども同じ方向にポジションを作ってくることにもなり、輸出では下落、輸入では上昇の勢いが一層強まり、通常よりもオーバーシュート気味になることがあります。

そのような行き過ぎたところでは、インターバンクやその他の投機筋などがポジションのカバーに入ることから、元のレベルへ戻そうとする動きがみられます。

しかし、実需を伴った動きは結果的に100%戻しというのは滅多になく、半値戻しかそれ以下のレベルでその日は引けることになります。

実需の動きが活発になる時というのは、テレビなどのマスコミで騒ぎ始める時が1つの目安になります。

例えば円高が進んでいる時にはマスコミは必要以上に円高のリスクを強調し始め、そのニュースを見た企業の幹部などが気にし始めるためです。

したがって、それが更に円高を助長するといった動きもありますが、これらの売りが出た時が下落の最後になるということが多くみられました。

大抵の場合はそのニュースを見て後追いをすると、逆にドル高でやられることにもなりかねません。

企業の想定為替レートのレベルは1つの目安になります。

想定為替レートは日銀短観で発表しており、簡単にわかります。

【PR】FXを完全自動で攻略したい方はこちら。

なぜかセオリーとは逆に動くドル円相場

なぜ円は買われるのか?

金融政策の面でも同じようなことが起こっています。

今は世界的な低金利時代ではありますが、日本は主要国の中でも特に金融緩和を進め、長期間継続しているにも拘らずなかなか円高が止まりません。

日本の格付けが引き下げられた時でも、瞬間的に円売りの反応はしてもその後円は買われました。

日本の財政赤字や政府債務比率の悪化が今後も継続するというのが、引き下げの理由でした。

確かに、債務残高はGDP比でみると、俗にPIIGS諸国と呼ばれ財政悪化を揶揄されているギリシャの140%程度に対し、日本は200%超と上回ることから、格付けの引き下げは仕方がないという見方もあります。

このように、教科書的にみるとどうしても円売りに反応するはずのものが、結果的に円高に向かうことになります。

為替相場を決定する要因としては金利差や経常収支、購買力平価などがあげられます。

結果的に相場は需給であるという説もありますが、それだけではなさそうです。

日本の経済や財政が危機的というのは本当か?

これは、日本の対外資産残高から対外負債残高を差し引いた対外純資産が2010年末時点で約251兆円と、世界一の純債権国であるということが大きく影響していると思われます。

今年の大震災の時もそうですが、日本の損害保険会社や企業が海外の資産を売却して国内の損失を補うという話が出て、円が買われました。

また、財政赤字が拡大しても日本国債の大半は日本の投資家が保有していることから、海外勢の円売りはあまりみられないということも背景にあります。

また、円の金利が殆どゼロなのに買われるのも、寧ろ金利の高い通貨はインフレリスクに晒されていることから通貨は安くなるという考え方でみると、デフレ状態の日本の円は買われて然るべきということになります。

為替相場は政治力で動く

為替相場というのは、2国間の通貨の相対的な力関係で成り立つものです。

力関係とは本来経済力が基本となりますが、それ以外に国際的な政治力が関係しています。

政治的な圧力などで通貨のレベルが左右されることは、過去何度かみられました。

特に、米国や欧州の政治力の強さは日本とは比較になりません。

中国の政治力をみてもわかります。

欧米が人民元の切り上げ圧力をかけても、結果的に屈せずに緩やかな元高となりました。

日本は85年のプラザ合意で短期間に円高が進み、95年には80円を割り込んで当時の史上最高値を記録しましたが、この時も米国の圧力によるものでした。

相場は短期と中期、そして長期の動きは異なります。短期的には素直に反応しても、中期や長期になると全く違った動きを示すことがあります。

ドル円はその中でも特に論理と異なる動きがあります。

経済力だけでなく、政治力などで為替が動くということも頭に入れながらドル円の動きを読まないと、反対の動きに騙されることになります。

【PR】FXを完全自動で攻略したい方はこちら。

さて、本日はここまでです。

続きは次回にさせて頂きます。

最後になりますが、当ブログに関するお問い合わせは、サイドバーに設置したメールリンクからお願い致します。

必ず24時間以内に返信させて頂きますので、いつでもお気軽にどうぞ。

現役インフォプレナー「Jill」

コメント