こんにちは。現役インフォプレナーのジルです。

これまでのFX考察は以下からご覧ください。

※本記事に記載しているのは、あくまで私が行ってきたFX戦略の「一部」であり、「一つの考え方」になっていますので、あくまで参考のためにご参照ください。なお、当情報の影響で万が一あなたの投資活動で損害が発生したとしても、一切責任は負いかねることをご了承ください。

【PR】要チェック↓↓

各通貨ペアの特徴を捉えた相場攻略方法

その都度稼げそうな通貨ペアを狙う

FXの参加者は、ほとんどの人が毎日決まった通貨ペアで取引している傾向にあると言えます。

というのも、例えば「ドル円以外の通貨はよくわからないから他の通貨ペアでは取引しない」といった人が多いからです。

しかし、それでは安定して儲けることは出来ません。

エントリーする通貨ペアは、その日その日に利益が出そうな通貨を選択するのが得策です。

稼げる通貨というのは、ある程度の方向性が見られる通貨であり、且つより活発に相場が動いている通貨ですが、ある程度の動きが予測できたとしても、日中に相場が動かない限りは取引をする意味がありません。

もちろん、人それぞれには得意とする通貨がありますので、慣れている通貨ペアで取引するのは間違いではありません。

ですが、それならば可能な限り得意な通貨ペアを増やせば良いのです。

ただしマイナーな通貨ペアはスプレッドが広く、流動性も低く、リスクとコストが高いため、できる限り避ける事をオススメします。

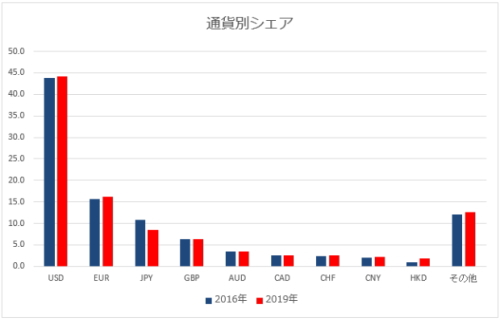

下の二つの図は、世界の為替市場と取引通貨ペアのシェアを示しています。

※世界の為替取引の市場規模

※通貨ペア別取引高

ご覧のように、市場規模としてはロンドン市場が世界最大となっており、通貨ペアの取引高に関してはユーロドルが圧倒的です。

儲かる通貨ペアを見つけるには

まず取引を開始する際、前日の動きや新聞、その他の情報を見て、さまざまな通貨のチャートを確認してください。

きちんと確認すると、トレンドがはっきりとしている通貨ペアや、前日または当日に大きな材料があった通貨ペアを見つけることが出来るはずです。

その時点では、「なんとなく」で問題ありません。

その日の値動きが比較的予測しやすい通貨ペアを見つけましょう。

そして、「この通貨なら自信を持って取引できる」といったペアで取引してみてください。

たとえば、今日のユーロには大量の買い材料があるが、それにしては上値が重いといった時で、もうじき売りが強まりそうな動きをしている時です。

通貨ペアはユーロドルやユーロ円でもいいですが、それと同時にドル円も今日は下落する可能性があると感じたら、ユーロ円の売り場を探して入ろうというものです。

慣れている通貨は確かにその通貨の癖や動きなどを熟知していることから「取引しやすい」ということもありますが、利益を少しでも多く得ようと思うなら、その日その日の状態をみて自信のある通貨ペアを選んで取引を行いましょう。

ドル円の特徴と攻略方法

ドル円の動きと特徴

戦後のドル円は1ドル360円から始まり、それ以来一貫してドル安トレンドが現在まで続いています。

ドル円の為替レートシステムが本格的に始まった1973年以来のドル円の下落の歴史を見ると、ほとんど米国経済と政治的圧力などが下落に大きな影響を与えたと考えられます。

1985年のプラザ合意では、米国の貿易と予算の赤字を是正することを主な目的として、市場で初めて協調介入によるドル安誘導を実施しました。

その後米国の双子の赤字は減少したものの、米国は日本に対して内需拡大を求めるためドル安を容認して95年には1ドル79円75銭まで下落しました。

その後は米国のITバブルやサブプライムローン破綻などによりアップダウンを繰り返してきましたが、結果的にドル安円高の流れは継続してきました。

その中でほぼ一貫した円高要因としては、米国のインフレ率がある一時期を除く殆どの期間日本を上回ったことで、米国金利の方が日本の金利よりも高いという金利差が生じていたことです。

金利差は一時的なドルの上昇を引き起こしますが、最終的に通貨の価値が下落することで、ドル円も結果的に下落が続きました。

また、日本の対米貿易黒字がプラザ合意以降も延々として続いてきたことも、円高の大きな要因として考えられます。

しかし、リーマンショック後は、日米両国共に金利が殆どゼロに近づいたことで、金利差は殆どなくなりました。

また、日本の貿易黒字も徐々に米国から中国など新興国にシフトし始めていることや、東日本大震災により一時的にせよ貿易赤字に転落するなど、ドル円の下落要因は大分減少してきました。

これらの現象をみると、これまでのような円高ドル安というトレンドに変化が出始める可能性もあります。

ただ、国際社会での米国の政治力は日本と比較しても未だ圧倒的に強く、米国がドル安を容認する動きを強めるようであれば、再びドル円は下落する可能性もあります。

ドル円の長期的な動きは結局のところ、米国を中心に今後も動きが継続すると考えられます。

ドル円が変動する主な要因

クロス円の動向が大きく影響する

ドル円に大きな影響を及ぼす最大の要因としては、クロス円があげられます。

特に、市場のリスクが高まる時にはクロス円が下落しやすいことから、ドル円の売りも強まります。

例えば、ギリシャを始めとするPIIGSなど欧州の不安要因が高まると、ユーロ円の売りがクロス円全般に影響を与えることから、ドル円の売り材料につながります。

これは日本の震災後でも、市場はリスクが高まるとスイスフランや円を安全通貨として捉えることから起こります。

反対に、市場が安定し始めると豪ドルやカナダドルといった高金利通貨に対して、円からの資金がシフトするいわゆる「円キャリートレード」により、ドル円の上昇要因になります。

米国金融政策が大きく影響する

日本の金融政策は非常に慎重で、日銀の金融政策は市場の予想を覆すということはまずないため、サプライズは起こりません。

一方、米国の金融政策は米国経済の動向次第で一一喜一憂しますが、一度政策を決定すると継続して行う傾向があります。

今の米国金融政策は超緩和策を取っており、2011年8月にFRBは少なくとも2013年半ばまで緩和政策を続けるとの方針を発表しました。

今後のポイントは米国がどこで引き締めに転じるかになりますが、超緩和策を解除する姿勢や、そのサインを示した時がドル円の上昇する時になるとみられます。

これからのドル円戦略

日本から見た円の実力は震災の影響だけではなく、かつての輸出力の勢いの衰えなどをみても徐々に弱まってきたことは間違いありません。

ただ、ドルやユーロはそれ以上にリスクの高いことから、円に必然的に資金が流れ込みやすくなっています。

サブプライムローン問題に端を発した米国バブル崩壊をきっかけにリーマンショックを招き、それが結果的に欧州の債務問題を引き起こし、米国の量的緩和の原因ともなりました。

この結果、ユーロとドルはシーソーのように、どちらかが悪くなるとどちらかが買われるといった関係が続いています。

その中でも基軸通貨のドルは量的緩和により市場に大量の余剰マネーが流出することになりました。

この緩和政策が解除されるまではドル余剰の状態は続き、ドル円も上値の重い展開が続くとみて良いでしょう。

ただし、世界的な景気減速不安が強まる時など、ドルは一時的に上昇する傾向があります。

それは、世界で最も信用のおける通貨は基軸通貨のドルであり、たとえ格付けが引き下げられようと米国債は最大規模の流動性の高い運用先になります。

2007年9月に米国金融緩和がスタートしてから、それ以降のドル円の下落の主な要因は、円高ではなくドル安であることを頭に入れておく必要があります。

米国が金融緩和を継続するということはドル安を容認するということにもなります。

これを解除しない限りドル円の上昇は一時的なものになると考えて良いでしょう。

米国が緩和政策を解除する時というのは、米国経済が明らかに回復を示す時になります。

円はユーロやボンドとは対ドルでは少し異なる動きを示します。

それは政治的な力関係が影響しているとみることもできます。

米国の意向が最も強く影響するのが円であるとみれば、ドル円の動きもよく見えてきます。

ドルが上昇する時の状況として考えられるのは、ドル安が続く時に債券と株が同時に下落するいわゆるトリプル安に陥る時です。

米国はトリプル安を避けるには、最も手っ取り早くコントロールのできる為替市場でドル高を誘導することになります。

または、日銀がFRBと同じくらいの大規模な量的緩和を打ち出す時です。

あるいは市場の不安が払しょくされ、世界的な景気回復への道筋が見えてきた時には本格的な円キャリーの動きが始まる時ですが、その時は同時に米国の景気回復が始まる時でもあります。

【PR】FXを完全自動で攻略したい方はこちら。

ユーロドル/ユーロ円の特徴と攻略方法

シーソーのようなユーロとドルの関係

最初は1ユーロに対して約1・17ドルと、ドルよりも高い価値で始まったものの、1年も経たずに1.0のパリティー(ユーロとドルの価値が等しくなること)を下回りました。

そのまた1年余りしてユーロは再び上昇に転じ、リーマンショック前には1.6ドルまで上昇するなど、まさにドルに代わる通貨として成長してきました。

したがって、米国の力が弱まればユーロが強まり、ユーロが弱まればドルが強まるといったシーソーのような関係がユーロとドルの間にはあります。

これは結果的に見て、米国経済の落ち込こんだ時にはドル安で経済を立て直そうとする動きがあり、一方で欧州の債務問題を抱える国々が危機的な状況になった時にはユーロ安といった、まるで示し合わせたような動きがみられました。

今後もこのような状況が繰り返されるかどうかはわかりませんが、ユーロ売買戦略の一環として頭に入れておくことも必要です。

ドルとユーロの相関に注目する

2008年9月のリーマンショックでは、ユーロが売られドルが買われました。

その後2009年3月に米国が量的緩和政策の第一弾(QE1)を実施すると、ドル安ユーロ高に転換し2009年10月にギリシャの財政危機が表面化するまで上昇が続きます。

このギリシャ危機を発端として起こった欧州のソブリンリスクの高まりから、今度はユーロ安ドル高が始まり2010年6月まで続きます。

この頃EUは最大7500億ユーロ規模の支援策を発表し、ストレステストも行われたことで一連の欧州危機も一段落する一方、米国経済の回復に陰りが見え始めるとユーロルは再び上昇に転じ2010年11月まで上昇。

一旦ユーロは押し戻されたものの、その月には米国が再び量的緩和策第二弾(QE2)を2011年の6月末まで実施すると決定すると、再びユーロドルは上昇を継続しました。

結局、米国が量的緩和の終了宣言を行った2011年の4月まで上昇し、再び下落に転じます。

これらの動きを見ても、ユーロとドルの相関関係がいかに強いかを知ることができます

ユーロポンドの動向にも注目する

ユーロはドル以外で24時間最も多くの取引が行われる通貨です。

ユーロは欧州市場ではポンドとの取引が多く、ポンドの影響を受けやすいという特徴があります。

ここ数年はユーロ円もユーロに対し影響を与えることが多くなりましたが、それでも中長期でみると、やはり円よりもポンドの影響が強くみられます。

リーマンショックの起こる2008年8月前後では、ユーロドルとユーロ円が非常に似た動きを見せています。

2009年10月のギリシャショック辺りからはユーロポンドの動きが似ているように、その時の大きな材料によって、異なる通貨との連動性がみられます。

欧州問題が今後も長引く可能性もあり、ポンドとの連動性は継続すると考えられます。

ユーロドルが変動する主な要因

1:FRBとECBの金融政策のギャップ

最もユーロに影響を及ぼす要因は、米国との金利差です。それも金融政策の変わり目などではトレンドが出やすく、攻めるには絶好のタイミングになります。

2:PIIGSの動向

1999年1月のユーロ誕生以来、ユーロという通貨にとって最大の危機に直面していると言って良いでしょう。2009年10月に表面化したギリシャ財政危機はその他の財政赤字を抱える国々に波及し、これらは欧州全体に危機をもたらす結果となりました。これらPIIGS(財政悪化により信用不安のある国々のことで、ポルトガル、イタリア、アイルランド、ギリシャ、スペインの頭文字をとったもの)と呼ばれる債務問題は更に拡大し、長期化する構えをみせています。最悪のシナリオとしてはPIIGS諸国の一部がユーロ圏から離脱するようなことになれば、ユーロ崩壊にもつながりかねません。しかし、そのような状況は今のところそこまで考える必要はなく、そうなるとしてもその前に何らかのサインはみられるはずです。

3:その他

その他のユーロ変動要因としては、FRB議長やECB総裁、そしてユーロ議長などの要人発言も相場に影響を及ぼすことが多くあります。

これからのユーロドル売買戦略

ユーロドルは最もメジャーな通貨ペアであり、ユーロもドルも決済通貨として実需も多く、長期トレンドができやすいという特徴があります。

比較的セオリー通りの素直な動きをする傾向があることから、中長期のテクニカル分析がしやすいと言えます。

したがってデイトレだけでなく、ポジショントレードにも向いています。

これからのユーロ円売買戦略

リーマンショック時のような世界的リスクの高まりはユーロ円の売りにつながります。

それは、米国経済の成長が続いたことで市場が安定すると共に、リスク志向が長期に渡り続いたことから、金利差からもユーロに日本から資金が流れ込んでいたためと考えられます。

そのような状況が今後再び起きるとすれば、ユーロ円はユーロドルと共に上昇傾向に入ると考えられます。

ただし、欧州問題が今後も継続する中ではそれほど大きな上昇は見込めず、継続期間も短命に終わる可能性が高いと考えられます。

したがって、ユーロ円は投資通貨よりも、ディーリング通貨として見る方が良いでしょう。

リーマンショック前までのように、長期のユーロ高円安を狙ってロングで長く持つよりも、最近のボラティリティの高さを利用してデイトレやスイングトレードで短期のトレンドを狙う方が良いでしょう。

【PR】FXを完全自動で攻略したい方はこちら。

さて、本日はここまでです。

続きは次回にさせて頂きます。

最後になりますが、当ブログに関するお問い合わせは、サイドバーに設置したメールリンクからお願い致します。

必ず24時間以内に返信させて頂きますので、いつでもお気軽にどうぞ。

現役インフォプレナー「Jill」

コメント